一、美国一季度GDP增速远不及预期,而一季度核心PCE物价指数却高于预期,美国经济增速下滑,通胀却保持在高位,海外衰退预期加重,五月加息落地后市场分歧将加重。国内房地产仍显疲软,基建投资增速同比回落,需求走弱。节前双焦震荡下行。铁水见顶后,市场预期转弱,铁水进入下滑通道,原料采购放缓,双焦短期延续弱势。

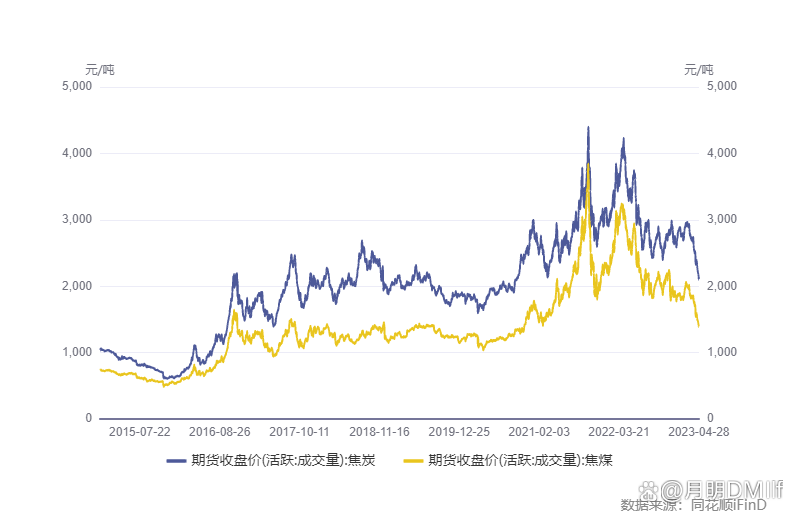

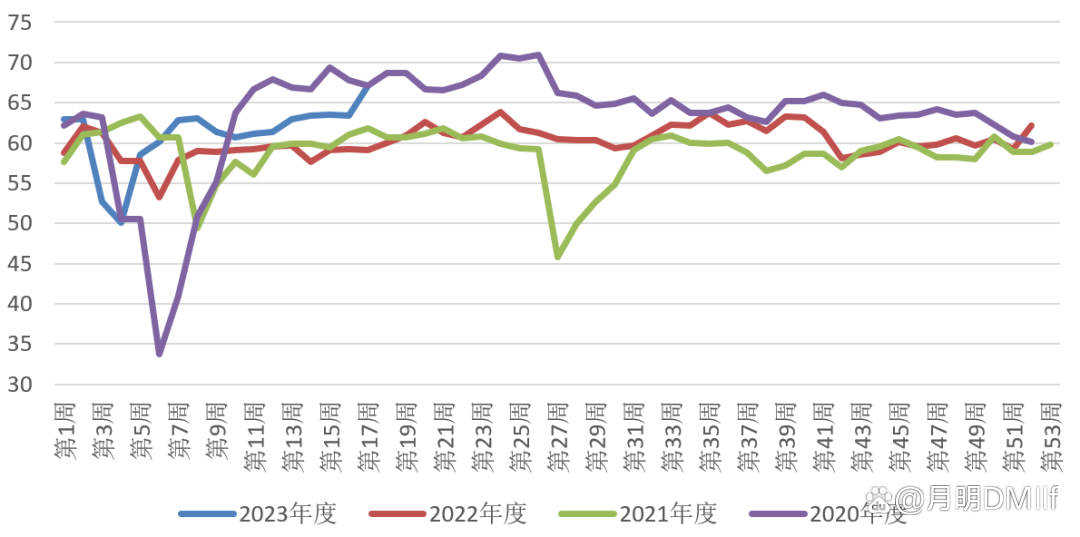

图 1 焦煤焦炭行情走势

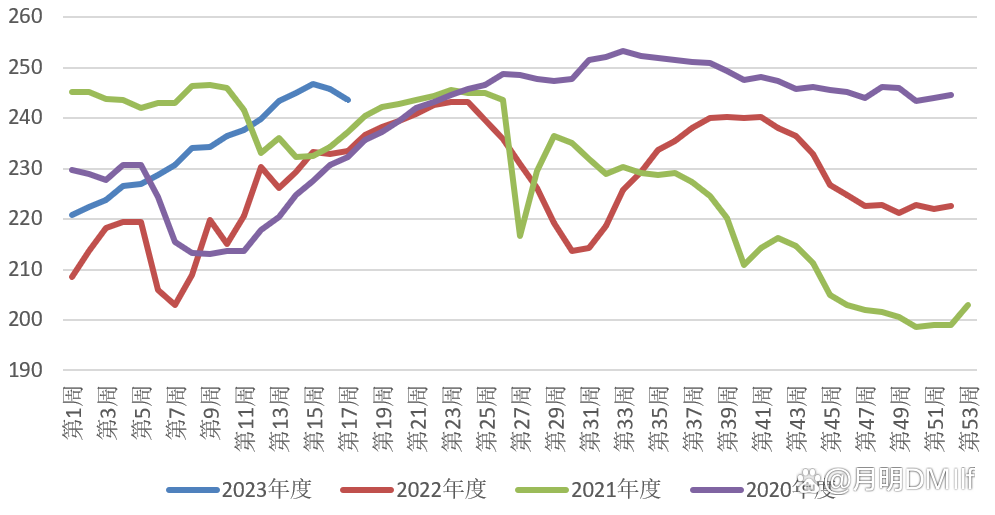

节前钢厂盈利率26.41%,环比下降16.01%,生产积极性减弱;247家钢厂高炉开工率82.56%,环比下降2.03%;高炉炼铁产能利用率90.63%,环比下降0.87%;日均铁水产量243.54万吨,环比下降2.34万吨,铁水进入下降通道,对原料需求减弱,焦炭出现第五轮提降,节后仍有继续提降的可能,焦炭需求短期延续弱势。

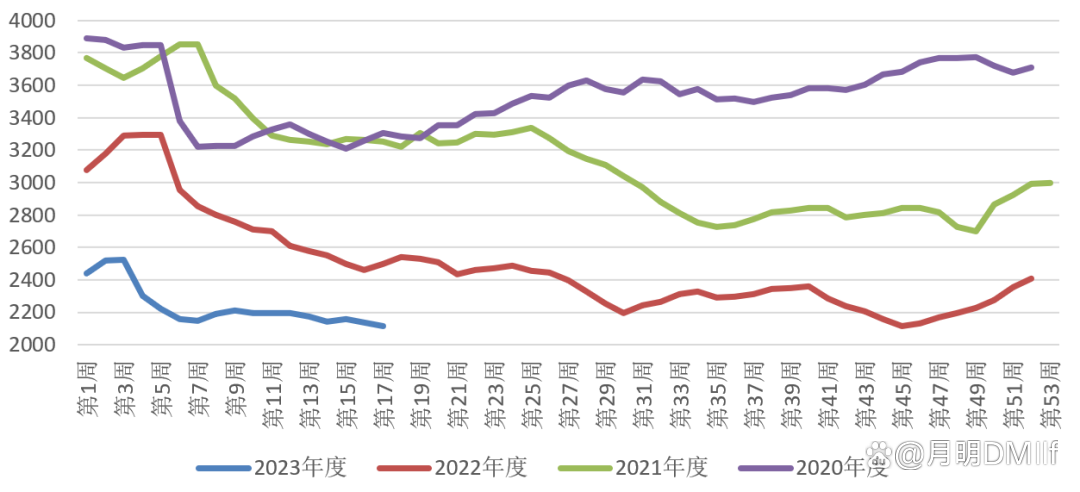

图 2 铁水产量

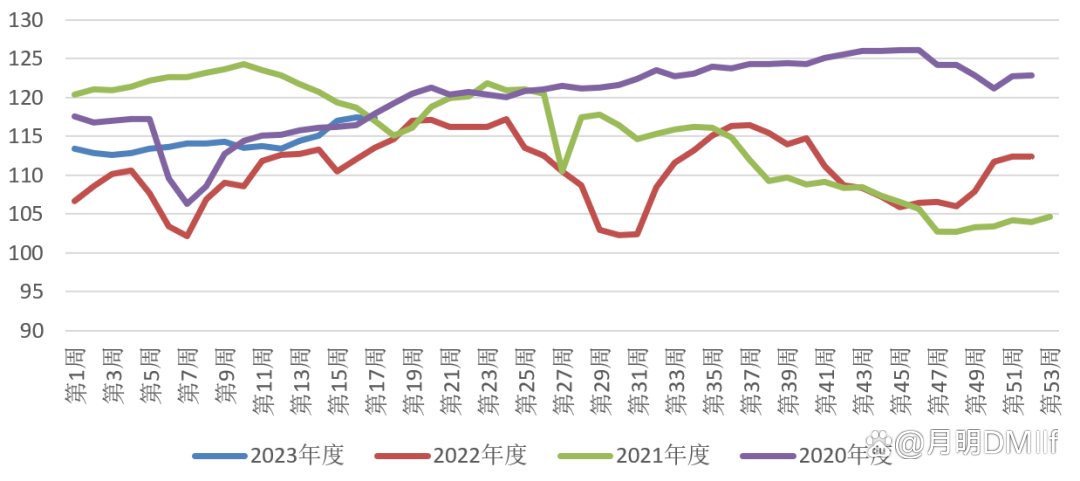

焦炭提降压缩焦企利润空间,生产偏谨慎,按需生产为主,需求下滑预期下,焦企产量由增转缓,钢厂焦炭产量小幅增长,焦炭总产量偏缓。短期在需求下滑、成本偏高的背景下,焦炭供给增量有限,预期持稳运行。

图 3焦炭产量

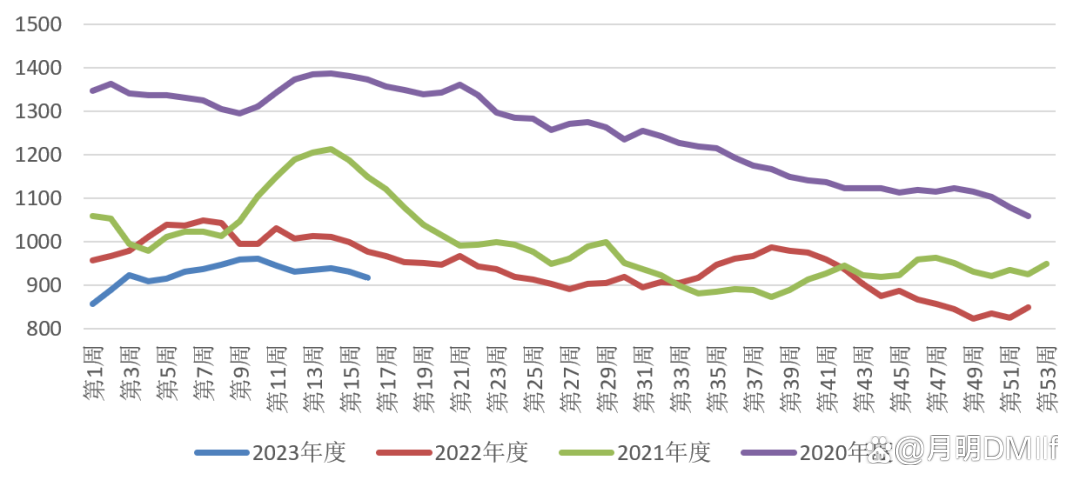

焦炭需求有减缓预期,但铁水下滑需要一个过程,短期铁水还在高位,需求强现实弱预期。供给端,焦企成本偏高,利润压缩,没有累库意愿,在需求弱预期的影响下,供给趋缓。短期焦炭库存小幅下滑。

图 4焦炭库存

国内少数煤矿因高库存而被动减产,洗煤厂开工率和产量增幅较大,下游钢厂和焦企采购偏谨慎,上游矿山企业累库,国内供给端压力增加。进口端焦煤供给呈增长趋势,蒙煤进口方面,策克口岸零公里处吊装环节取消,集装箱拉运即将暂停,通关车数下降;甘其毛都口岸通关车数高位震荡,蒙煤进入新一季度的合同签订期,主要依靠前期长协发运,通关车数环比有所下滑。澳煤与国内煤炭价差收窄,进口增量预期较强。综合来看,焦煤供给持续偏强运行。

图5洗煤厂产量

矿山企业因需求不足,出现累库,少数企业甚至出现库存过高被动减产。焦企和钢厂因需求不足,且焦煤成本偏高,采购偏谨慎,对焦煤补库偏犹豫,导致钢厂和焦企焦煤库存偏低。目前焦煤形成上游累库,下游谨慎补库的现状。

图6焦煤库存

节前钢厂减产,铁水从高位开始下滑,但铁水下滑需要时间,短期铁水产量偏高,形成强现实弱预期。焦企第五轮提降开启,基于需求走弱预期,焦企生产由增转缓,供给偏稳运行。国内矿山企业出现累库,下游补库偏谨慎,需求偏弱,焦煤进口端仍有增长预期,焦煤供给整体偏强。基于需求走弱预期,双焦预期偏弱震荡,建议空单继续持有。(来源:月明DMIlf )