新一轮国企改革蓄势待发,“国改+中特估”成为热门投资主线之一。自去年四季度以来, 新一轮的国企改革方案持续酝酿中。从目前的要闻跟踪来看,高质量、核心竞争力、世 界一流等关键词出现的频率较高,这与近些年产业转型升级、上市公司高质量发展的大 背景保持高度一致。与此同时,去年 11 月 21 日证监会主席易会满在 2022 金融街论坛 年会上的主题演讲时首提“中国特色估值体系”,引发市场对央国企估值重塑的关注。新 一轮国企改革行动与“中特估”概念形成共振,迅速成为市场热门投资主线之一。

近年来,为推动中央企业加快实现高质量发展,国资委探索建立了中央企业经营指标体 系。2019 年,首次提出“两利一率”指标体系(净利润、利润总额和资产负债率)。2020 年,增加营业收入利润率和研发经费投入强度两个指标,形成“两利三率”指标体系, 引导中央企业关注经营效率,加大科技创新投入力度。2021 年,为引导中央企业提高 生产效率,增加了全员劳动生产率指标,完善为“两利四率”。2022 年,针对“两利四 率”指标,进一步提出“两增一控三提高”的总体要求,并通过预算管理和业绩考核等 工作将指标分解到每一家中央企业,统领和推进各项重点工作。 新一轮考核指标调整为“一利五率”,更强调国央企高质量发展。2023 年,在中央企业 负责人会议上,国资委将 2023 年中央企业经营指标体系优化为“一利五率”,并强调总体目标为“一增一稳四提升”,即利润总额增速要高于全国 GDP 增速(一增)、资产负 债率总体保持稳定(一稳)、净资产收益率、全员劳动生产率、研发经费投入强度和营业 现金比率要实现进一步提升(四提升)。“两利四率”到“一利五率”的变化,主要体现 在用 ROE 替换净利润指标,以及用营业现金比率替换营业收入利润率指标。由于 ROE 可进一步拆分为净利润率、总资产周转率和权益乘数,相比净利润考核的维度更全面, 而营业现金比率与净资产收益率的结合,实现了三张财务报表的紧密耦合,相比营业收 入利润率更加关注企业经营业绩的“含金量”,因此“一利五率”的提出表明本轮改革更 注重国央企经营的高质量及发展的可持续性。

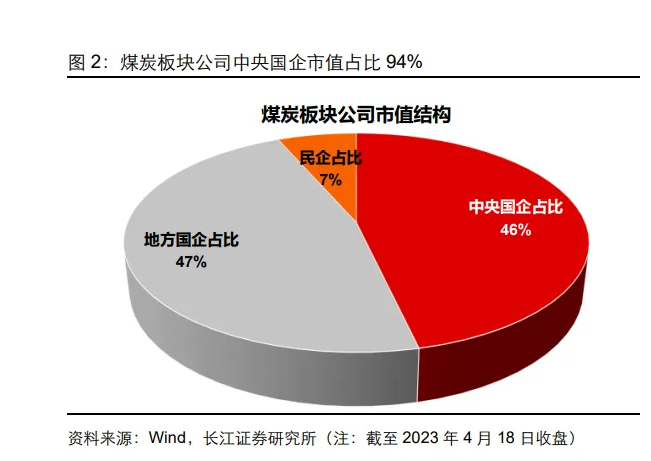

煤炭板块央国企占比高,国改受益概率更大。作为我国重要的基础能源之一,煤炭行业 上市公司的央国企含量较高,中央国有企业和地方国有企业市值合计占比高达 94%, 2022 年前三季度归母净利润合计占比高达 98%,央国企在煤炭行业的地位不言而喻。

板块低估值特征明显,国改利好板块焕发新活力、迎来价值重估。与其他行业相比,煤 炭板块低估值特征明显,截至 2023 年 4 月 18 日,长江煤炭板块 PB 估值为 1.42 倍, 在 32 个行业中排名第 26 位;2023 年 wind 一致预测 ROE 为 20%,在 32 个行业中排 名第 3 位。在国企改革背景下,央国企为主的煤炭板块有望焕发新活力、维持高质量发 展,板块估值重塑空间有望打开。

资产证券化:集团赋能成长,大象亦能起舞

国有资产证券化是国企改革的重要一环。市场是配置资源的有效平台,资本化运作、资 产证券化都是市场运行的重要手段,通过将国有资本以资本化的方式运行、以证券化的 手段推进,能够极大地提升国有经济的运行效率,从而极大地提升国有资产在市场中的 竞争力、创新力、影响力、抗风险能力等,也能够进一步丰富国有企业改革的手段。 “资产证券化”主要包括实体资产证券化、信贷资产证券化、证券资产证券化、现金资 产证券化等。对于大部分煤炭企业而言,资产证券化最主要的方式是上市公司向控股股 东收购煤炭资产。在煤炭板块重点公司中,未来具有资产证券化预期的主要包括动力煤 板块的中国神华、兖矿能源、中煤能源、晋控煤业、潞安环能、电投能源,以及炼焦煤 板块的山西焦煤、平煤股份、盘江股份、冀中能源。

证券化意向明确,非煤业务多元化延申

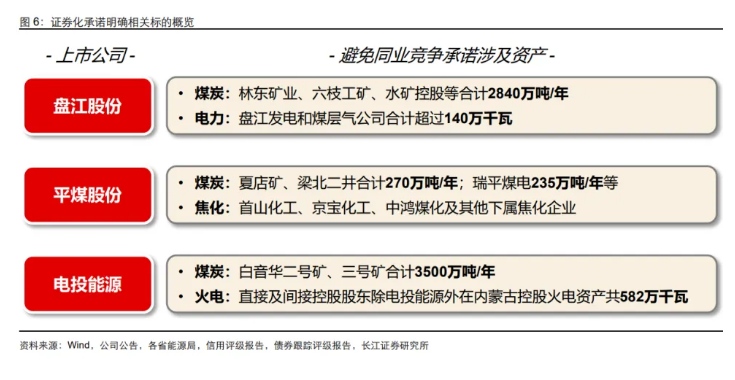

与其他公司相比,此类公司的集团资产证券化承诺所涉及资产更明确,且电力、焦化等 非煤炭资产也存在注入预期、有望助力上市公司多元化发展,主要包括盘江股份、平煤 股份和电投能源。1)盘江股份:集团旗下林东矿业等煤炭产能共 2840 万吨/年以及超 过 140 万千瓦电力资产均具有注入承诺。2023 年 3 月控股股东正式更名为贵州能源集 团,随着集团发展壮大相关资产证券化工作有望提速。2)平煤股份:集团承诺夏店矿及 梁北二井合计 270 万吨/年以及焦化业务资产将择机注入公司,目前夏店矿已正式投产, 资产证券化条件逐步满足中。3)电投能源:公司是国电投集团在内蒙古区域煤炭和火 电资源整合的唯一平台,目前承诺注入的白音华二、三号矿已取得土地证,待房产证办 理完毕可满足注入条件,此外还有部分火电资产也在同步完善相关手续。

盘江股份

上市公司:煤炭产能合计 3690 万吨/年

盘江股份现有 8 对生产矿井(含代管松河煤矿),煤炭产能合计达到 2100 万吨/年。除 此之外,公司还有 3 个在建项目,分别为 90 万吨/年杨山煤矿技改项目、1080 万吨/年 马依基建项目以及 420 万吨/年恒普发耳二矿项目,内生增长产能远期可达 3690 万吨/ 年。2023 年 2 月,公司马依西一井(一采区)120 万吨/年公告取得安全生产许可证, 宣告马依西一井(一采区)正式投产,进入产能爬坡期。

集团:煤炭产能合计 6530 万吨/年

贵州能源集团原名贵州盘江煤电集团有限责任公司,是西南地区煤炭生产龙头企业。为 进一步做强做优做大贵州省能源领域龙头国有企业,2023 年 3 月贵州省政府批复原则 同意了《贵州能源集团有限公司组建方案》,将盘江煤电集团更名为贵州能源集团,并吸 收合并贵州乌江能源集团。贵州能源集团组建完成后,将围绕建设新型综合能源基地和 打造西南地区煤炭保供中心战略定位,打造成为千亿级全国清洁能源供应商和全国一流 能源企业。贵州能源集团的发展壮大,将有利于促进盘江股份“以煤为主、延伸产业链、 科学发展”的战略实施,从而实现上市公司做强做优做大。

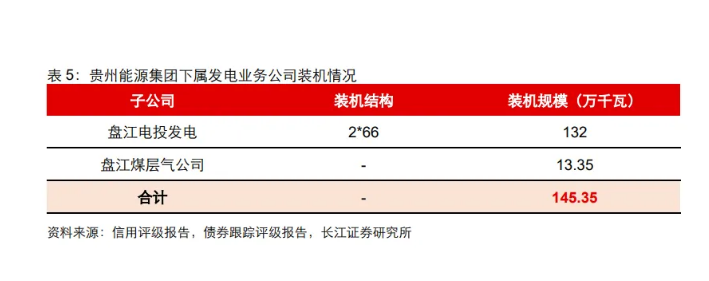

根据贵州能源集团 2021 年 6 月作出的《避免同业竞争承诺函》,集团承诺将满足资产证 券化条件的煤炭业务和发电业务通过股权转让、资产出售或其他合法方式注入盘江股份, 其中集团控制的主营煤炭业务公司包括松河煤业、林东矿业、六枝工矿、中城能源等, 在产及拟在建产能合计超过 1000 万吨/年,发电业务公司包括盘江发电和煤层气公司, 现有装机规模超过 140 万千瓦。除此之外,根据贵州省人民政府及贵州省国资委相关批 复要求,贵州省国资委将贵州水矿控股集团有限责任公司(以下简称“水矿控股”)委托 贵州能源集团管理,并将在水矿控股债转股完成后将其所持水矿控股股权划转给集团, 集团同样承诺在前述股权划转完成后五年内将满足资产证券化条件的煤矿业务资产通 过股权转让、资产出售或其他合法方式,注入盘江股份;水矿控股目前在产及拟在建煤 炭产能合计超过 2000 万吨/年。

平煤股份

上市公司:煤炭产能合计 3203 万吨/年

公司煤炭资源储量较丰富,截至 2022 年 9 月末,拥有煤炭资源储量 29 亿吨,可采储 量 17 亿吨,拥有全资和控股的生产矿井 14 对,核定产能为 3,203 万吨/年。

集团:煤炭产能合计 3888 万吨/年

中国平煤神马控股集团简称(平煤神马集团)由原平煤集团和原神马集团两家中国 500 强企业重组而成,所属子公司遍布河南省 8 个地级市、全国 13 个省(自治区、直辖市) 以及美国、日本、德国等国家和地区,资产总额超 2400 亿元,旗下拥有平煤股份、神 马股份、易成新能、硅烷科技 4 家上市公司,6 家专精特新企业挂牌新三板,主要产品 主焦煤品质全国第一、世界第二。

截至 2022 年 3 月末,平煤神马集团拥有煤炭备案资源量 20.13 亿吨,剩余可采储量 9.74 亿吨,在产矿井核定产能 3,618 万吨/年,在建矿井核定产能 270 万吨/年,其中夏 店矿项目已于 2023 年 2 月 9 日至 10 日通过竣工验收。除此之外,集团煤焦化板块子 公司主要包括首山焦化、中鸿焦化、京宝焦化和朝川焦化,产品主要包括焦炭、甲醇、 氢、苯、硅烷气以及其他深加工所产的附属产品等,2021 年集团焦炭产能 1,430 万吨/ 年,煤焦油深加工能力 30 万吨/年,甲醇设计产能 20 万吨/年,糖精钠设计产能 0.99 万 吨/年,超高石墨电极产能 5 万吨/年。 根据 2022 年 10 月集团出具的《关于解决同业竞争的承诺函》,夏店矿及梁北二井投产 后均将择机注入上市公司,在满足条件的情况下平顶山市瑞平煤电有限公司的全部股权 或张村矿、庇山矿相关资产也将转让给上市公司或其子公司,首山化工、京宝化工、中 鸿煤化及其他下属焦化企业(如有)的全部股权或焦化业务相关资产也将择机转让给上 市公司或其子公司。

电投能源

上市公司:煤炭产能合计 4600 万吨/年

公司拥有霍林河矿区一号露天矿田和扎哈淖尔露天矿田的采矿权,其中霍林河露天煤矿 是全国五大露天煤矿之一;所产煤炭品种皆为优质褐煤,具有低硫、低磷、高挥发分、 高灰熔点的特点,平均发热量为 3100 大卡/千克,燃烧反应充分且不结焦,符合电厂环 保需求。截至 2021 年底,公司核定产能为 4600 万吨/年,查明资源储量 26.04 亿吨, 剩余资源储量为 14.80 亿吨。2022 年南露天矿拟由 1800 万吨/年核增至 2000 万吨/年。

集团:待证券化煤炭产能合计 3500 万吨/年、火电装机容量 582 万千瓦

电投能源控股股东中电投蒙东能源集团是国家电力投资集团的控股子公司,国电投集团 近年来积极打造蒙东、青海、宁东、新疆、贵州、黑龙江以电为核心的六大产业集群, 大力发展循环经济,中电投蒙东能源集团是国电投六大产业集群之首。除此之外,国电 投集团全资子公司国电投内蒙古能源公司与蒙东能源集团及电投能源一体化运作,现有 煤炭产能 8100 万吨/年;火电装机 680 万千瓦,在建 202 万千瓦;新能源装机 254.53 万千瓦,其中风电装机 169.24 万千瓦、光伏装机 85.29 万千瓦,在建 357.26 万千瓦。

电投能源为国家电投在内蒙古区域内煤炭资源和火电资源整合的唯一平台和投资载体。 除电投能源外,国家电投、蒙东能源在内蒙古地区控股的煤炭资产包括白音华二号矿、 三号矿,产能合计达 3500 万吨/年;火电资产装机容量合计 582 万千瓦。为解决同业竞 争问题,2018 年 10 月,国家电投就相关情况出具关于避免同业竞争的承诺,若国家电 投及相关方现有或未来经营活动在内蒙古区域内可能与电投能源发生同业竞争或发生 利益冲突,国家电投将放弃或将促使相关方无条件放弃可能发生同业竞争的业务,或将 相关资产以公平、公允的市场价格在符合具体条件后的五年内全部注入电投能源,未能 达到具体条件前直接由电投能源托管。目前白音华二号矿、三号矿及部分火电资产相关 土地权证、房产证、厂房及办公用房正在办理过程中,相关事项稳步推进,其余资产则 因尚不具备盈利能力而未满足注入条件。

集团资源储备丰富,潜在量增弹性巨大

此类公司的集团未上市产能普遍占到上市公司现有产能的 80%以上,潜在量增弹性巨 大,主要包括晋控煤业、山西焦煤、冀中能源和潞安环能。1)晋控煤业是晋控集团唯一 煤炭上市平台,集团作为全国第二大煤企,未证券化煤炭产能超过 3 亿吨/年,是上市公 司现有产能的 10 倍以上,资产证券化潜在空间在板块中位列第一。2)山西焦煤是集团 焦煤资源整合上市平台,集团作为全国最大焦煤生产商,未证券化煤炭产能达到 6305 万吨/年,是上市公司现有产能的 1.29 倍;在集团“三个三年三步走”战略规划下,进 一步资产证券化的预期仍较强。3)冀中能源和潞安环能控股股东未证券化煤炭产能规 模相当,且均已与集团签署避免同业竞争的协议,国改背景下产能外延增长值得期待。

晋控煤业

上市公司:煤炭产能合计 3510 万吨/年

公司拥有塔山煤矿、忻州窑煤矿和色连煤矿 3 座在产矿井,地质总储量为 42.01 亿吨、 剩余可采储量 19.43 亿吨,煤种为不粘煤和气煤,全部为优质动力煤,年开采能力 3,510 万吨,其中塔山煤矿单体产能占比较高,公司煤炭业务对其依赖度较高。此外公司持有 晋能控股煤业集团同忻煤矿 32%股权(为第二大股东),其备案煤矿资源地质储量为 11.31 亿吨,煤炭年产能为 1,600 万吨。

集团:煤炭产能合计约 4 亿吨/年

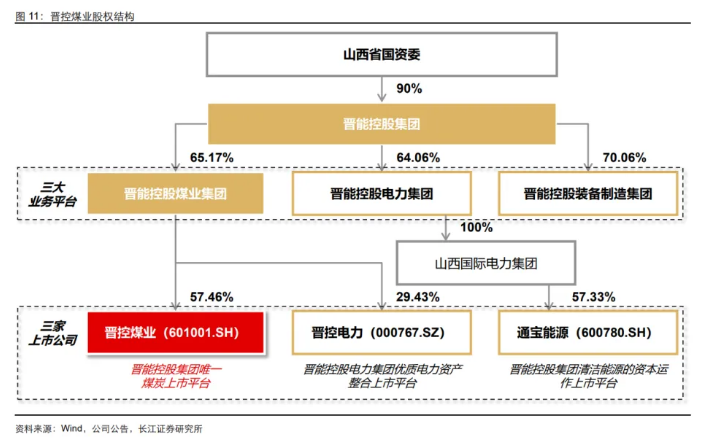

晋能控股集团是全国第二大煤炭企业,于 2020 年 9 月 30 日经省委、省政府批准成立, 由原同煤集团、晋煤集团和晋能集团联合重组,同步整合山西焦煤、潞安化工、华阳新 材料煤炭、电力、煤机装备制造产业相关资产组建而成。重组后晋能控股集团下设煤业 集团、电力集团、装备制造集团、太原煤炭交易中心、科学技术研究院、金融中心等 6 个二级子公司,其中前三者分别负责煤炭、电力、装备制造三大主营业务板块,上市公 司晋控煤业是集团唯一煤炭上市平台。

根据上市公司与集团签署的《关于避免同业竞争的承诺函》,对保留煤炭资产,晋能煤业 /晋能控股将采取积极有效措施,促使该等资产尽快满足或达到注入上市公司条件,(包 括但不限于:产权清晰、手续合规完整、资源优质、收益率不低于上市公司同类资产等), 并在满足注入上市公司条件之日起两年内,采用适时注入、转让控制权或出售等方式, 启动逐步将相关资产全部注入晋控煤业的程序。目前晋能控股集团下属煤业集团、电力 集团、装备制造集团分别拥有煤炭产能 1.76 亿吨/年、1.28 亿吨/年、9515 万吨/年,晋 能控股集团合计拥有煤炭产能达到 4 亿吨/年左右。

1)晋能控股煤业集团:煤业集团主营业务包括煤炭业务、非煤业务(电力、贸易等), 2022 年 1-9 月份煤炭业务毛利润占比为 85.59%。截至 2022 年 9 月,煤业集团拥有 58 座矿井,生产能力 1.76 亿吨/年,其中在建及筹建矿井 8 座,生产能力 660 万吨/年。

2)晋能控股电力集团:电力集团主营业务包括煤炭生产、贸易物流、电力、清洁能源 等,2022 年上半年煤炭生产毛利润占比为 80.58%。电力集团下属山西煤炭运销集团作 为山西省煤炭资源整合七大主体之一,在煤炭资源整合进程中,获取了大量较优质的煤 炭资源,煤炭生产业务保持较快发展。截至 2021 年末,电力集团拥有矿井 145 座(不 含已关闭退出矿井),产能合计超过 1.2 亿吨/年。

3)晋能控股装备制造集团:装备制造集团目前主营煤炭、煤化工、贸易三大业务板块, 其中煤炭产品自 2023 年 1 月 1 日起通过晋能控股 对外销售, 2021 年煤炭业 务毛利润占比接近 60%。装备制造集团煤炭业务所处晋东矿区(包括阳泉矿区、晋城矿 区)是全国无烟煤储量最集中的地区,占山西省无烟煤储量的 65%、占全国无烟煤储量 的 26%。截至 2021 年末,装备制造集团拥有 59 座矿井,资源储量合计 105.17 亿吨, 设计生产能力为 11,090 万吨/年,剔除已关闭矿井生产能力为 9515 万吨/年。

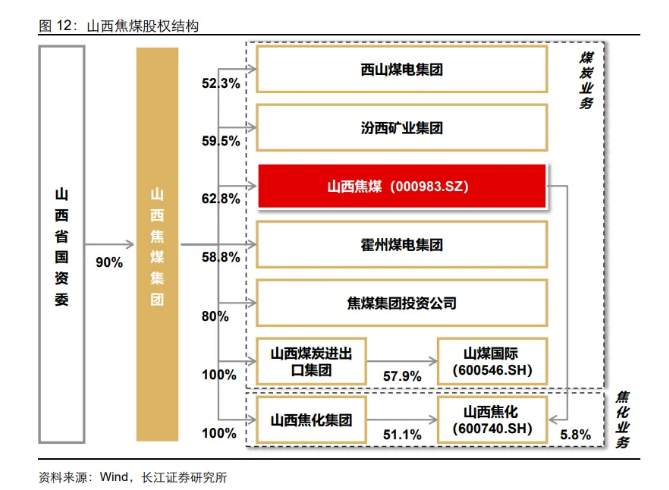

山西焦煤

上市公司:煤炭产能合计 4890 万吨/年

公司是焦煤板块龙头,主要开采的煤田地处国家大型煤炭规划基地的山西省太原、吕梁 地区,具有天然的炼焦煤资源优势。目前公司煤炭品种包括主焦煤、肥煤、1/3 焦煤、 气煤、瘦煤和贫煤等,具有硫份低、粘结性强和发热值稳定等特点,是大型炉焦用煤的 理想原料。公司 2022 年通过发行股份及支付现金方式购买焦煤集团持有的分立后存续 的华晋焦煤 51%股权、以及李金玉、高建平合计持有的明珠煤业 49%股权,并于 12 月 末完成资产交割,华晋焦煤拥有沙曲一矿等 4 座矿井,核定产能 1110 万吨/年。截至 2022 年末,公司拥有矿井 17 座,原煤核定产能达到 4890 万吨/年。

集团:煤炭产能合计 11195 万吨/年(剔除旗下上市公司山煤国际产能)

山西焦煤集团组建于 2001 年 10 月,总部位于山西省会太原市,目前主要开采的西山、 霍西、河东、沁水、宁武等煤田地处山西省晋中地区,是我国最大的优质炼焦煤生产基 地。2021 年随着山煤集团纳入合并范围,山西焦煤集团成为全国最大焦煤生产商,下 有焦煤股份、西山煤电、汾西矿业、霍州煤电等 23 个子分公司,拥有山西焦煤能源集 团股份有限公司、山煤国际能源集团股份有限公司、山西焦化股份有限公司 3 个 A 股上 市公司,其中山西焦煤是集团焦煤资源整合上市平台。

在 2020-2022 年国企改革三年行动背景下,山西焦煤集团提出了“三个三年三步走”战 略规划,旨在逐步形成并增强山西焦煤核心竞争力,跨入世界一流煤焦企业行列。由于 公司矿井资源以炼焦煤为主,为加强专业化重组和避免同业竞争协议,集团矿井均可作 为上市公司的储备矿产资源。截至 2021 年末,集团原煤实际生产能力 2.07 亿吨/年, 核定产能(不含资源整合矿井)超过 1.4 亿吨/年,若剔除已归属于动力煤资源上市平台 山煤国际的在产矿井核定产能 2820 万吨/年,则集团未上市产能达到 6305 万吨/年。

冀中能源

上市公司:煤炭产能合计 3340 万吨/年

公司作为河北省大型煤炭生产企业,拥有丰富的煤炭资源,截至 2022 年 3 月末,公司 下属共 20 座矿井,总地质储量 29.98 亿吨,同比略有增加;总可采储量约为 5.99 亿 吨,在产及在建矿井核定产能合计为 3340 万吨/年。从煤种方面来看,公司仍以优质炼 焦煤、1/3 焦煤、肥煤、气肥煤以及瘦煤为主,其中 1/3 焦煤为华北地区局部稀缺煤种, 具有较强的品种优势。

集团:煤炭产能合计 7143 万吨/年

冀中能源集团是 2008 年 6 月经河北省政府批准,由河北金能集团与峰峰集团联合组建 而成。目前,下辖峰峰集团、冀中能源股份公司、邢台矿业集团、邯郸矿业集团、张家 口矿业集团、井陉矿业集团、山西冀中能源公司 7 家产煤子公司,华北制药、国际物流、 河北物流、装备集团、华北医疗 5 家非煤子公司,控股“冀中能源(000937.SZ)”“华 北制药(600812.SH)”两家上市公司,拥有一家财务公司,产业分布在河北、山西、陕 西、内蒙古、新疆等 14 个省区,涵盖煤炭与新能源、医药健康、化工与新材料、现代 服务等领域。截至 2022 年底,资产总额 2400 亿元,从业人员 10 万人。

截至 2021 年末,集团拥有煤炭地质储量 125.96 亿吨(不含地方托管煤矿),剩余可采 储量 43.92 亿吨,核定产能 5983 万吨/年。此外,集团主要在建矿井 6 座,合计产能 1160 万吨/年,预计将于 2023-2024 年陆续投产。根据上市公司与冀中能源集团、峰峰 集团、邯郸矿业集团及张家口矿业集团签署的《关于避免同业竞争的承诺函》,就集团通 过下属企业拥有的煤田探矿权,将按照市场价格优先转让给上市公司。

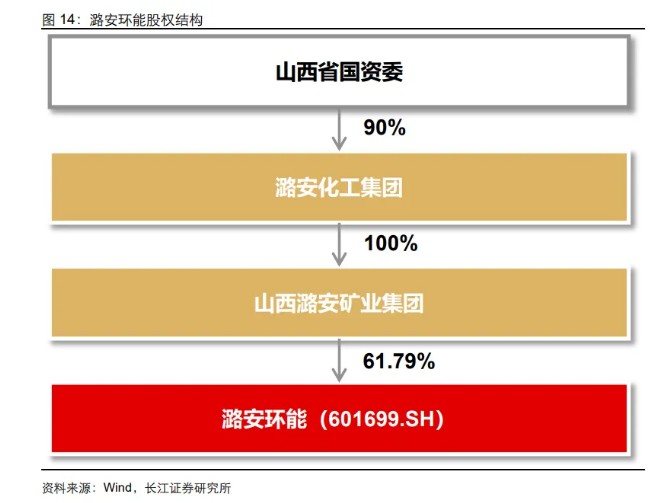

潞安环能

上市公司:煤炭产能合计 5030 万吨/年

截至 2021 年底,公司拥有生产矿井 18 个,合计生产能力为 4790 万吨/年。其中非整 合矿井 9 个,核定产能合计 3740 万吨/年;整合矿井 9 个,核定产能合计 1050 万吨/ 年。除此之外,公司还有 3 个整合矿井在建技改项目,合计产能为 240 万吨/年。

集团:煤炭产能合计 9070 万吨/年

山西潞安矿业集团位于山西省长治市,是省属五大煤炭企业集团之一,拥有二级子公司 78 个,其中控股子公司 56 个,参股子公司 22 个,潞安环能是其唯一控股上市公司。潞安环能实控股东潞安化工集团是全省煤化工唯一重组整合平台,能源化工双主业战略 发展,产业规模和产业链完善优势突出,客观上为上市公司未来拓展产业发展空间。

目前,潞安矿业集团已形成潞安本部、武夏、忻州、临汾、晋中、潞安新疆六大矿区, 共拥有 41 对矿井,煤炭总储量丰富,产能合计达 9070 万吨/年,其中生产矿井产能合 计为 8780 万吨/年,在建矿井产能合计为 290 万吨/年,可稳定生产 200 年以上,为打 造“百年潞安”奠定了坚实基础。集团与上市公司同样签署了《避免同业竞争协议》,目 前未履行承诺的原因包括经营绩效明显低于上市公司平均水平、产能手续存在瑕疵等。

龙头不乏成长潜力,体外产能达亿吨级

此类公司自身产能规模已达亿吨级别,但集团仍有相当规模的未上市资产可作为上市公 司资源储备,且集团也曾签署避免同业竞争承诺,主要包括中国神华、中煤能源、兖矿 能源:中国神华、中煤能源、兖矿能源作为动力煤龙头,自身在产及在建产能分别达到 3.5 亿吨/年、1.6 亿吨/年、2.1 亿吨/年,但其控股股东国家能源集团、中煤能源集团和 山东能源集团仍分别有 2.7 亿吨/年、1.1 亿吨/年和 1.3 亿吨/年煤炭产能未完成证券化。

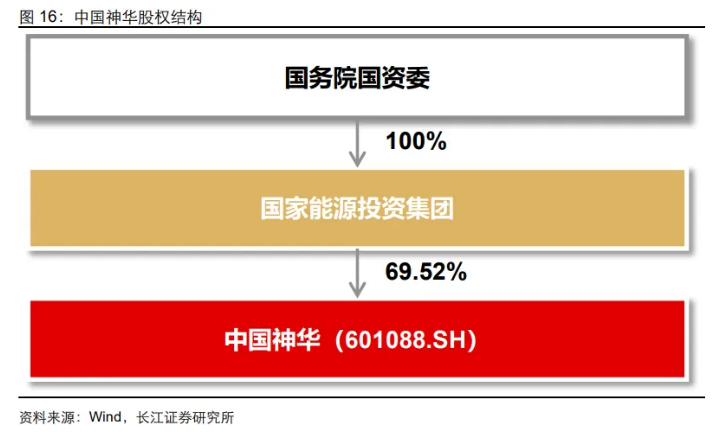

中国神华

上市公司:煤炭产能合计 3.5 亿吨/年

中国神华现有生产矿井产能合计约 3.5 亿吨/年,其中神山露天煤矿、黄玉川煤矿、青龙 寺煤矿 2022 年分别核增产能 60、300、100 万吨/年,李家壕煤矿产能核增前期准备工 作有序开展。此外,公司在建项目内蒙古新街台格庙矿区正在有序推进,内生增长产能 远期可达 4.1 亿吨/年。

集团:煤炭产能合计 6.2 亿吨/年

国家能源集团于 2017 年 11 月正式挂牌成立,是经党中央、国务院批准,由中国国电集 团公司和神华集团联合重组而成的中央骨干能源企业。拥有煤炭、电力、运输、化工等 全产业链业务,产业分布全国 31 个省区市及美国、加拿大等 10 多个国家和地区,是全 球规模最大的煤炭生产公司、火力发电公司、风力发电公司和煤制油煤化工公司。集团 旗下共有 3 家上市平台,分别是中国神华、国电电力和龙源电力。

截至 2021 年末,国家能源集团共拥有煤矿 82 座,煤炭产能 6.2 亿吨/年,煤炭销量 7.7 亿吨,其中千万吨以上产能煤矿 27 座,绿色矿山数量 42 座。根据 2018 年 3 月 1 日上 市公司与集团签署的《避免同业竞争协议之补充协议》,仍有十一项原神华集团承诺剥 离并待注入公司的资产,该部分剥离资产先由国家能源集团委托上市公司管理,在集团 合并完成后 5 年内,由公司决定行使优先交易及选择权、优先受让权以收购剥离业务所 涉资产。集团托管公司的能源资产量大,若后期注入公司,将丰富公司资源储备。

中煤能源

上市公司:煤炭产能合计 15969 万吨/年

截至目前,公司在产及在建矿井的核定产能接近 1.6 亿吨/年,在产产能超过 1.5 亿吨/ 年,在建产能约 880 万吨/年,布局山西、内蒙古、陕西、江苏、新疆等区域。公司拥有 的煤矿中,除平朔集团公司安太堡露天矿、安家岭露天矿和东露天煤矿三座煤矿露天开 采外,其余煤矿均为井工开采,煤炭以洗选后对外销售为主。

集团:煤炭产能合计 2.69 亿吨/年

中煤能源集团是国务院国资委管理的国有重点骨干企业,前身是 1982 年 7 月成立的中 国煤炭进出口总公司。主营业务包括煤炭生产贸易、煤化工、发电、煤矿建设、煤矿装 备制造以及相关工程技术服务,涵盖煤炭全产业链,肩负保障国家能源安全的重要使命。 拥有中煤能源、上海能源、新集能源 3 家上市公司。

截至 2022 年 3 月末,集团现拥有 58 座生产矿井,核定产能 23,137 万吨/年,选煤厂 37 处,总洗选能力 28,550 万吨/年。此外,集团还有 2 个新投产项目及 4 个在建项目, 在产及在建矿井的核定产能合计达到 26,917 万吨/年。根据集团出具的《关于申请变更 到期的避免同业竞争承诺的函》,在 2028 年 5 月 11 日前,在符合注入上市公司的法定 条件下,经中煤能源按照适用法律法规及公司章程履行相应的董事会或股东大会程序后, 中煤集团将与中煤能源存在同业竞争的资源发展公司和华昱公司的股权注入中煤能源。

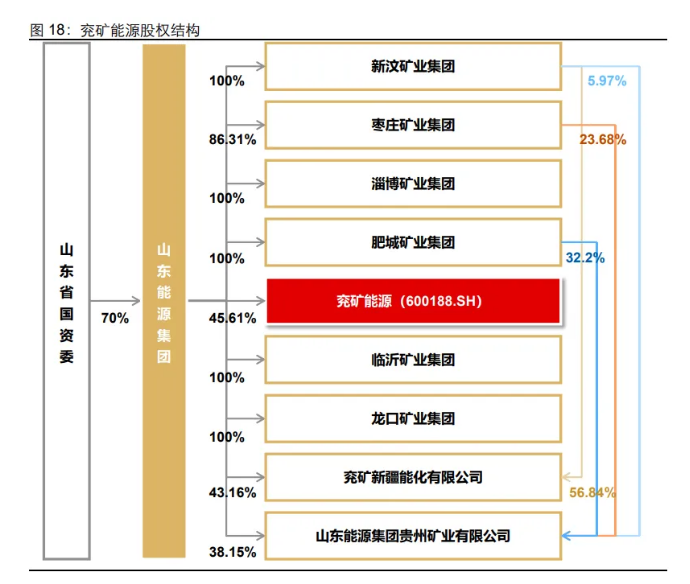

兖矿能源

上市公司:煤炭产能合计 2.1 亿吨/年

公司煤炭资源按区域可分为山东、山西、陕蒙和澳洲四个基地。现有生产矿井产能合计 约 2.1 亿吨/年,其中国内产能约 8495 万吨/年,海外产能约 1.3 亿吨/年。内蒙古矿业 所属营盘壕煤矿于 2022 年 3 月进入试生产阶段,并成功通过竣工验收,由建设型矿井 正式成为生产矿井。此外公司还有一座在建矿井万福煤矿,计划 2024 年投产。

集团:煤炭产能合计 3.45 亿吨/年

山东能源集团是山东省委、省政府于 2020 年 7 月联合重组原兖矿集团、原山东能源集 团,组建成立的大型能源企业集团,拥有兖矿能源、新矿集团、枣矿集团等 20 多个二 级企业,境内外上市公司 10 家。

集团按照“稳本部、增新区、拓海外”的战略,借助国内外煤炭产业扩张平台,在稳定 本部煤炭产量的同时,不断开发西部煤炭资源和海外煤炭资源,增强煤炭资源储备。目 前集团煤炭产业国内外产能超过 3.4 亿吨/年,产量位居全国煤炭行业第三位,矿井智能 化生产水平居行业前列,9 处矿井成为首批国家级智能化示范矿井。根据集团承诺,集 团将积极履行解决同业竞争的公开承诺,有计划、有步骤地推进相关工作。(来源:长江证券)