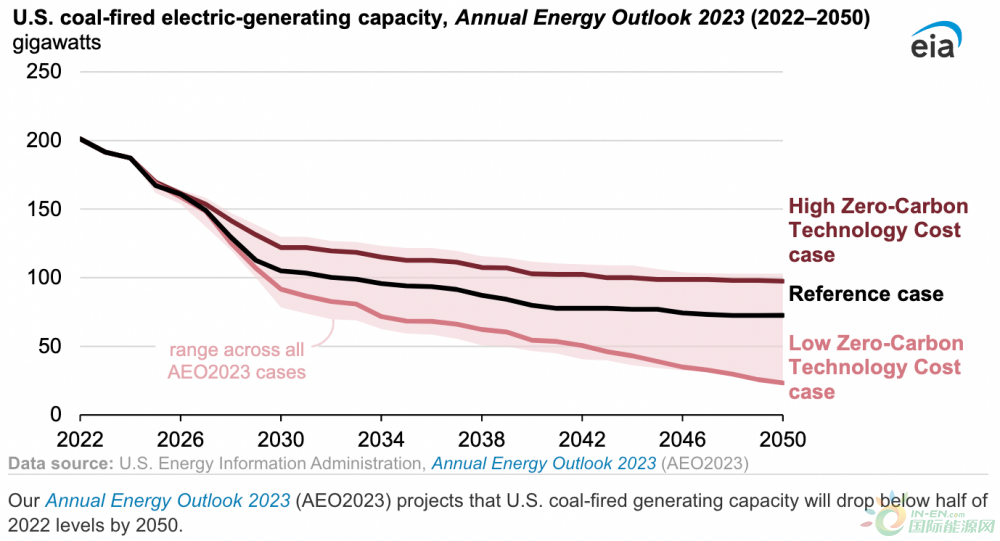

美国能源信息署(EIA)发表《2023年年度能源展望》(AEO2023)预测,到2050年,美国燃煤发电能力将降至2022年水平的一半以下。

在假设零碳技术成本高于基本情景(称为参考情景)的情况下,EIA预计到2050年,燃煤发电装机将下降52%,降至97吉瓦。在参考情景中,到2050年,燃煤发电装机将下降64%,降至73 吉瓦。在另一种情况下,假设零碳技术成本低于参考情景,预计到本世纪中叶,燃煤发电装机将下降88%,降至23 吉瓦。

在高零碳技术成本(High ZTC)情景中,EIA假设到2050年,可再生能源、核能和电池存储等零碳资源的技术成本将保持在2022年的水平。在这一假设下,燃煤发电装机退役减缓。在低零碳技术成本(Low ZTC)情景中,EIA假设到2050年,与参考情景相比,零碳技术的成本将下降约40%。

所有AEO2023的假设,包括参考、低ZTC和高ZTC情景,都反映了截至2022年11月中旬通过的法律和法规,包括2022年《通胀削减法》(IRA),该法案为零排放技术提供了税收抵免,进一步降低了太阳能和风能等资源的成本。

燃煤发电总容量下降52%至88%,退役燃煤发电装机在99吉瓦至159吉瓦之间。各种因素,如老化的煤电厂、环境法规以及天然气、太阳能和风力发电厂的竞争,都导致美国燃煤电厂的经济性下降。

尽管EIA预计到2050年,太阳能和风能的总装机比2022年高出三倍多,但全天候运行的化石燃料和核电厂仍然提供部分发电量。

在High ZTC情景中,煤炭在2050年发电量占美国发电量的8%,相比之下,40%来自太阳能和风能发电,31%来自天然气,13%来自核能发电。在参考情景中,到2050年太阳能和风能的总份额将增长到总发电量的55%,其中5%来自煤炭,22%来自天然气,11%来自核能。在低ZTC情景中,到2050年,太阳能和风能发电占69%的电力,而只有1%来自煤炭,11%来自天然气,12%来自核能。